De boekingen voor de Call+ optieplannen

Bij de ondertekening van het optieaanbod:

Boekingen buiten balans

| Debet | Credit | |

| 9XXXX Optiehouders | €€* | |

| 9XXXX Uitgegeven opties | €€* |

*€€€ = waarde van opties tegen uitoefenprijs

Boeking van onkostenfactuur

| Debet | Credit | |

| 613XXX Diverse erelonen | €€ | |

| (of) 652000 Minderwaarde op de realisatie van vlottende activa* | €€ | |

| Leveranciers “Call+” | €€ |

*2 inputmogelijkheden

– 613xxx (normale toestand);

– 65xxxx (bijzaak volgt hoofdzaak)

Voorzieningsboeking:

| Debet | Credit | |

| 638000 Voorzieningen voor andere risico’s en kosten – Dotaties | €€* | |

| 164000 Voorzieningen voor andere risico’s en kosten | €€* |

*€ = waarde van opties bij uitgifte (bij ondertekening van het optieaanbod)

Deze voorziening is niet aftrekbaar bij ondertekening van de overeenkomst; dat wordt geregeld via de aangifte van de vennootschapsbelasting door de reservebewegingen!

*Verschillende mogelijke inputmethoden:

- ofwel een rond en benaderend bedrag;

- ofwel de waarde op de datum van ondertekening;

- ofwel de waarde op de afsluitdatum;

- of de waarde op de datum van de AV.

Duidelijkheidshalve stelt Call+ voor om het bedrag op de datum van ondertekening te gebruiken!

Bij de terugkoop van de opties:

Bij de ondertekening van de overeenkomst voor de terugkoop van de opties

| Debet | Credit | |

| 652000 Minderwaarde op de realisatie van vlottende activa | €€ | |

| 55XXXX Bank | €€ | |

| (of) 489XXX Rekening-courant van de Bedrijfsleider* | €€ |

*€ = totaalbedrag vermeld in de overeenkomst voor de terugkoop van de opties

*Het is raadzaam aan de cliënt te vragen de betaling te doen! Dat is meteen ook het moment om stand van zaken van zijn rekening-courant op te maken en goed na te gaan of hij zijn bedrijfsvoorheffing moet terugbetalen die door de vennootschap 10 maanden eerder vooruit is betaald!

Terugboeking voorziening

| Debet | Credit | |

| 164.000 Voorzieningen voor andere risico’s en kosten | €€ | |

| 638100 Voorzieningen voor overige risico’s en kosten – bestedingen en terugnemingen (–) | €€* |

*Deze terugneming van voorziening is fiscaal neutraal en wordt geregeld via de aangifte van de vennootschapsbelasting door de reservebewegingen.

Terugboeking boekingen buiten balans*:

| Debet | Credit | |

| 9XXXX Uitgegeven opties | €€* | |

| 9XXXX Optiehouders | €€* |

*€€€ = waarde van opties tegen uitoefenprijs

Boekingen van de loonfiche met aangifte van het VAA (60 dagen na de lancering van het plan)

| Debet | Credit | |

| 618XXX VAA op optieplan | €€* | |

| 455XXX Bezoldiging zaakvoerders (terug te betalen: debiteur!) | €€* | |

| 74XXXX VAA op optieplan | €€* | |

| 453XXX Te betalen bedrijfsvoorheffing | €€* |

*€€€ = waarde van het VAA van het plan vermeld in de bijlage bij het AOP of in de mail ter bevestiging van de aangifte van de VAA

Advies betreffende sociale zekerheidsbijdragen:De ruling stelt het volgende:

De voorafgaande beslissing bepaalt dat, los van het feit of za al dan niet door de vennootschap zijn betaald, de sociale bijdragen in aanmerking moeten worden genomen bij de bezoldiging voor de berekening van de 20%-regel van het aandelenoptieplan.

« 34.1. les montants visés ci-dessus sont ceux avant cotisations sociales des indépendants ; ces dernières sont dès lors prises en compte dans les « rémunérations brutes totales », indépendamment du fait que ces cotisations sociales des indépendants soient payées par le Dirigeant ou par la Société ;

34.2. par « rémunérations brutes totales » (fixes ou variables), il y a lieu d’entendre les rémunérations des dirigeants d’entreprises au sens de l’article 32, alinéa 2 du CIR92, qui sont reprises sur la (les) fiche(s) 281.20, et relatives à l’année civile précédant celle de l’octroi des options à l’exclusion de tous les avantages de toute nature octroyés au Dirigeant (en ce compris naturellement les avantages de toute nature relatifs à l’octroi d’options au cours de l’année civile précédant celle de l’octroi des options concernées). »[1]

[1] Deze voorafgaande beslissing werd in het Frans gepubliceerd. Hier volgt een vertaling in het Nederlands.

34.1 De hiervoor bedoelde bedragen zijn de bedragen vóór sociale bijdragen voor zelfstandigen; er werd dus rekening mee gehouden in de “totale brutobezoldiging” ongeacht of deze sociale bijdragen voor zelfstandigen werden betaald door de zaakvoerder of door de vennootschap;

34.2. Onder (vaste of variabele) “totale bruto bezoldiging” moet worden verstaan: de bezoldigingen van de bedrijfsleiders in de zin van artikel 32, lid 2 WIB92, zoals vermeld op de fiche(s) 281.20 et met betrekking tot het kalenderjaar dat voorafgaat een de toekenning van de opties, met uitsluiting van alle voordelen van alle aard toegekend aan de zaakvoerder (uiteraard inclusief de voordelen van alle aard met betrekking tot de toekenning van opties in de loop van het kalenderjaar voorafgaand aan het jaar van toekenning van de betrokken opties)

Belangrijk!! Wanneer de sociale zekerheidsbijdragen door de onderneming worden betaald:

Wanneer de sociale zekerheidsbijdragen door de onderneming worden betaald, is het belangrijk dat deze in de ogen van de fiscus niet worden gelijkgesteld met een VAA, omdat alle VAA worden uitgesloten van de berekening!

Technisch gezien zijn de socialezekerheidsbijdragen een bijkomende bezoldiging en moeten ze dus correct worden geboekt om elke discussie met de administratie te vermijden.

Daarom adviseren bij de volgende boekingen om

Mogelijkheid 1:

In de praktijk is deze mogelijkheid administratief en technisch omslachtiger.

Na ontvangst van elke driemaandelijkse factuur voor de socialezekerheidsbijdragen:

| Debet | Credit | |

| 489000 Rekening courant zaakvoerder | €€ | |

| 440000 Leverancier | €€ |

Aangifte de loonfiche van de zaakvoerder van een klassiek loon gelijk aan bruto-nettobedrag:

| Debet | Credit | |

| 618000 Bezoldiging zaakvoerder | €€ | |

| 489000 Rekening courant zaakvoerder | €€ |

Minstens één keer per jaar:

Dit kan maandelijks of minimaal één keer per jaar in een aanvullende fiche en moet wel degelijk terecht komen in vak “6.a)” “Periodieke bezoldiging” van formulier 281.20”!

*Let op dat u de bijdragen op de formulieren niet markeert als VAA met als bestemming vak “6.c)” “Voordelen van alle aard” in vak 281.20 (zie hieronder)!

Mogelijkheid 2:

Dit is in de praktijk de eenvoudigste inputmethode.

Na ontvangst van elke driemaandelijkse factuur voor de socialezekerheidsbijdragen:

| Debet | Credit | |

| 618000 Bezoldiging bedrijfsleider | €€ | |

| 444000 Leverancier | €€ |

Geef de bedragen niet aan op de courante jaarlijkse loonfiches, noch als VAA uiteraard, noch in de klassieke bezoldiging en vóór de deadline voor het volgende jaar, dus bij het afstemmen van uw boekhoudkundige en fiscale verrichtingen (281.20).

Maak een aanvullende fiche 281.20 voor “aanvullende bezoldiging” voor het bedrag van de 4 betaalde kwartaalfacturen.

Let op: deze aanvulling moet opgenomen worden in vak “6.a)” “periodieke bezoldiging”!

Geef de bedragen niet aan op de lopende jaarlijkse loonfiches in vak “6.c)” “Voordelen van alle aard”!

Advies voor loonfiches:

Van loonfiche naar de fiche 281.20

Wat de loonfiche betreft, moet het VAA worden aangegeven 60 dagen na de uitgifte van de opties.

In dat geval is het van belang om dit VAA meteen bij de uitgifte van de fiches in het juiste vakje te plaatsen, zodat het bedrag de facto ook op de juiste plaats in het formulier 281.20 komt te staan.

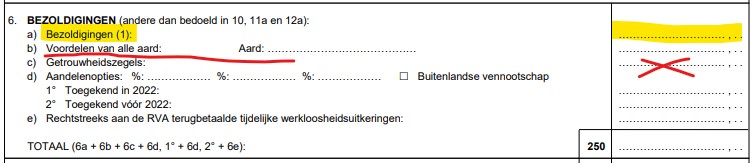

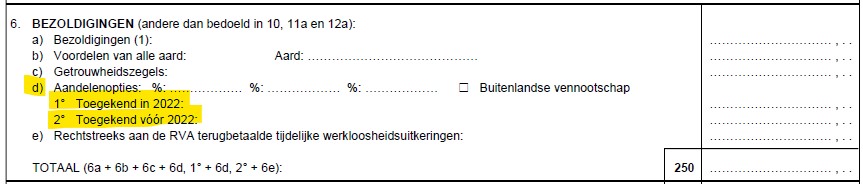

Afhankelijk van het tijdstip van toewijzing zijn er in de fiche 281.20 immers 2 aangiftemogelijkheden:

*Voorbeeld met een belastingaangifte 2022!

Het VAA moet worden aangegeven volgens de toekenning van aandelenopties, nl.:

– in januari en februari: u moet een “VAA Optieplan” aangeven bedoeld voor vak “6.d) 2°” in de fiche 281.20;

– van maart tot december: u moet een “VAA Optieplan” aangeven bedoeld voor vak “6. d) 1°” in de fiche 281.20

U kunt uw fichebeheerder van uw cliënt dus voorstellen om 2 verschillende VAA AOP-codes aan te maken, met de volgende naam:

– Voordeel van alle aard: aandelenopties (aangegeven in januari of februari) >>> bedoeld voor vak “6. d) 2°” in de fiche 281.20

– Voordeel van alle aard: aandelenopties (aangegeven van maart tot december) >>> bedoelde voor vak “6. d) 1°” in de fiche 281.20