Werkt u hard en boekt uw bedrijf winst? Bent u op zoek naar een vergoeding die (eindelijk) in verhouding staat tot uw prestaties?

Wenst u de kosten van uw verloning voor uw onderneming te verlagen (zonder te raken aan uw netto)?

Ontdek het Call+ aandelenoptieplan.

- Een alternatieve (nog) voordeligere verloningsoplossing

- Een hoger netto-inkomen voor de Bedrijfsleider

- Een wettelijk en eenvoudig financieel optimalisatiemechanisme

- Omkaderd door een ruling

- Uitgewerkt in overleg met uw accountant

De toekenning van aandelenopties wordt geregeld door de wet van 26 maart 1999 betreffende het Belgisch actieplan voor de werkgelegenheid 1998.

*Deze ruling biedt de aanvrager juridische zekerheid omdat hij alle diensten van de FOD Financiën bindt. Dat betekent dat alle diensten van de FOD Financiën deze ruling moeten naleven. Bron: https://www.ruling.be/nl

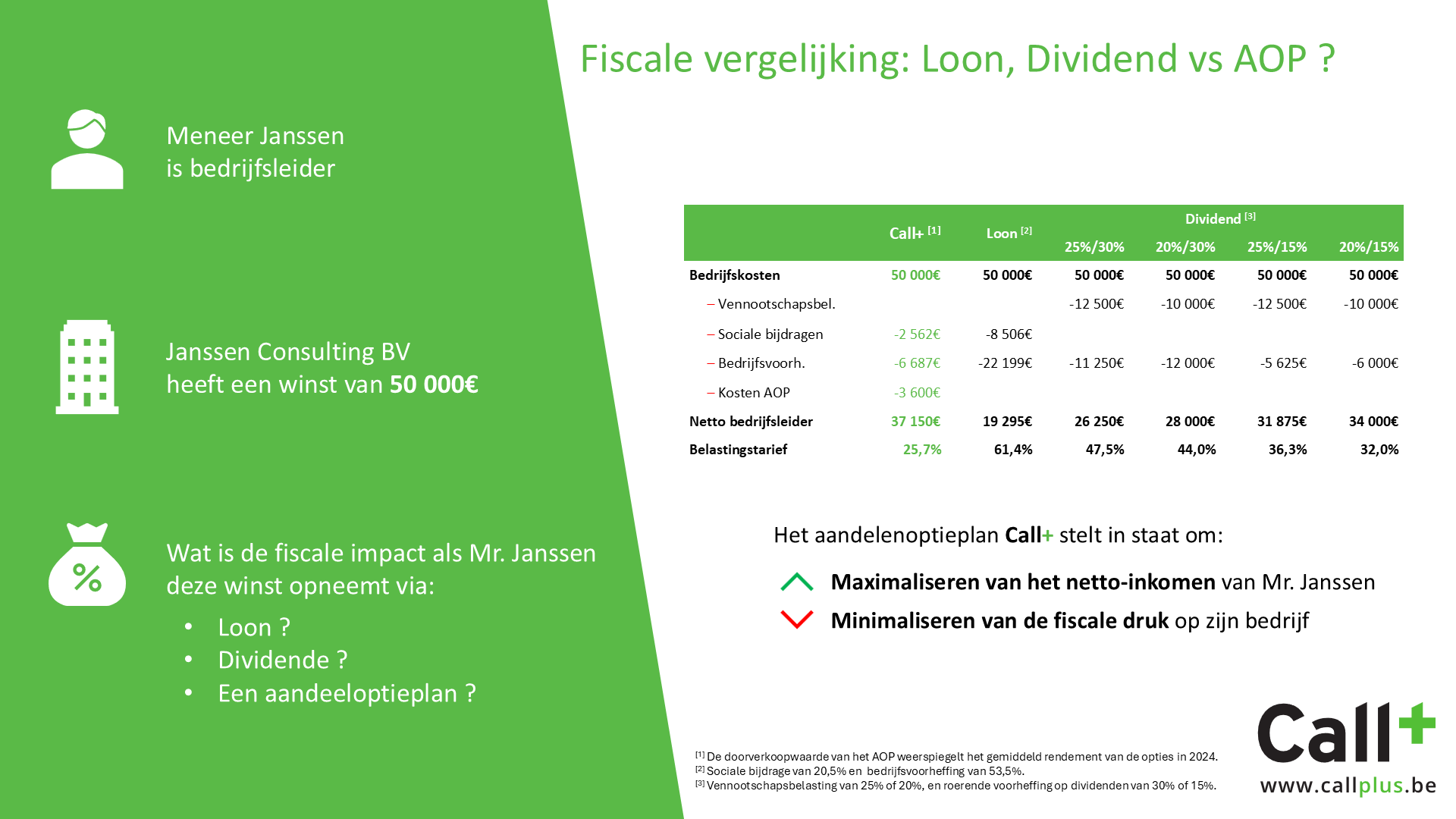

Het aandelenoptieplan (AOP)

Hoe het werkt?

Het principe is eenvoudig: de vennootschap tekent in op aandelenopties en biedt ze aan haar bedrijfsleider aan.

Het “kosteloze” karakter van deze transactie geeft aanleiding tot een voordeel in natura, de betaling van een heffing en een mogelijke verhoging van de bijdragen voor de sociale zekerheid.

Maar wanneer de Bedrijfsleider de aandelenopties uitoefent (minstens na één jaar bezit), komt de waarde van deze verkoop hem toe zonder dat er belastingen of sociale bijdragen verschuldigd zijn.

Uw voordelen?

- Een aantrekkelijke alternatieve bezoldiging

- Minder belastingen

- Een wettelijk omkaderde techniek voor financiële optimalisatie

- Fiscale ruling

U zei Call+ ?

Call+ biedt een andere belastingvrije oplossing. Beter bedacht. Efficiënter.

- Ruling (voorafgaande beslissing van de DVB), dus geen fiscale verrassingen

- In overleg met uw boekhouder-fiscalist, De persoon die het beste geplaatst is om over uw fiscale situatie te spreken

- Totale transparantie over de berekening van de optiewaarde, gevalideerd en gecontroleerd door een extern kantoor

- Een optimale korf van onderliggende waarden, geselecteerd op basis van hun stabiliteit/performance

- All-in tarief, ongeacht het totaalbedrag van de overgedragen opties

- Volledige begeleiding van uw plan: analyse, uitvoering en juridische stappen

FAQ

Contact

U wenst een inlichting? Een offerte? Tijd om kennis met elkaar te maken.

Wij begeleiden u naar uw AOP, de alternatieve bezoldiging bij uitstek.