Les écritures comptables pour les plans d’options Call+

A la signature de l’Offre d’options :

Écritures Hors bilan

| 9XXXXX Titulaires des options | ||

| À 9XXXXX Options émises |

*€€€ = Prix d’exercice du plan d’options sur actions

Écritures de la facture des frais

| 613XXX Honoraires divers | ||

| (ou) 652000 Moins-value sur réalisation d’actifs circulants* | ||

| À Fournisseurs « Call+ » |

*2 possibilités d’encodage

– 613xxx (situation normale) ;

– 65xxxx (l’accessoire suit le principal)

Ecriture de provision :

| 638000 Provisions pour autres risques et charges – Dotations | ||

| À 164000 Provisions pour autres risques et charges |

* €€€ = Valeur des options à l’émission (à la signature de l’offre d’options)

Cette provision est non déductible à la signature du contrat, ceci se règle via la déclaration ISOC par le mouvement des réserves !

*Plusieurs « méthodes » d’encodage possibles :

- soit un montant rond et approximatif ;

- soit la valeur à la date de la signature ;

- soit la valeur à la date clôture ;

- soit la valeur à la date de l’AG.

Pour la lisibilité Call+ suggère de mettre le montant à la date de la signature !

Au rachat des options :

A la signature du contrat de rachat d’options

| 652000 Moins-value sur réalisation d’actifs circulants | ||

| À 55XXXX Banque | ||

| (ou) À 489XXX Compte courant du dirigeant* |

* €€€ = Montant total repris dans le contrat de rachat des options

*Il est préférable de demander au client de faire le versement ! A ce moment-là, c’est aussi le moment de faire un état de son compte courant et de bien vérifier s’il doit rembourser son précompte payé en avance par sa société 10 mois avant !

Extourne de la provision

| 164000 Provisions pour autres risques et charges | ||

| À 638100 Provisions pour autres r et c – Utilisations et reprises (–) |

*Cette reprise de provision est neutre fiscalement et se règle via la déclaration ISOC par le mouvement des réserves.

Extourne des écritures Hors bilan* :

| 9XXXXX Options émises | ||

| À 9XXXXX Titulaires des options |

*€€€ = Prix d’exercice du plan d’options sur actions

Écritures de la fiche de paie avec la déclaration de l’ATN (60 jours après le lancement du plan)

| 618XXX ATN sur Plan d’options | ||

| 455XXX Rémunération dirigeants (à rembourser : débiteur !) | ||

| À 74XXXX ATN sur Plan d’options | ||

| À 453XXX Précompte à payer |

*€€€ = Valeur de l’ATN du plan, présent sur l’annexe du POA ou dans l’email de confirmation de déclaration des ATN.

Conseil pour les cotisations sociales :

Ce que dit le Ruling:

Le ruling stipule bien qu’indépendamment qu’elle soit payée par la société ou pas, les cotisations sociales sont à prendre en considération dans la rémunération pour le calcul de la règle des 20% du plan d’options sur actions.

« 34.1. les montants visés ci-dessus sont ceux avant cotisations sociales des indépendants ; ces dernières sont dès lors prises en compte dans les « rémunérations brutes totales », indépendamment du fait que ces cotisations sociales des indépendants soient payées par le Dirigeant ou par la Société ;

34.2. par « rémunérations brutes totales » (fixes ou variables), il y a lieu d’entendre les rémunérations des dirigeants d’entreprises au sens de l’article 32, alinéa 2 du CIR92, qui sont reprises sur la (les) fiche(s) 281.20, et relatives à l’année civile précédant celle de l’octroi des options à l’exclusion de tous les avantages de toute nature octroyés au Dirigeant (en ce compris naturellement les avantages de toute nature relatifs à l’octroi d’options au cours de l’année civile précédant celle de l’octroi des options concernées). »

Important !! Lorsque les cotisations sociales sont payées par la société :

Lorsque les cotisations sociales sont payées par la société, il est important qu’elles ne soient pas assimilées à un ATN aux yeux de l’administration fiscale, car tous les ATN sont eux exclus du calcul !

Techniquement, les cotisations sociales sont un supplément de rémunération, il faut donc les comptabiliser proprement pour éviter toute discussion avec l’administration.

Pour ces raisons, nous vous conseillons les écritures suivantes pour éviter un rejet complet de la déductibilité des options sur actions !

Possibilité 1 :

Dans la pratique cette possibilité est plus lourde administrativement et techniquement.

A la réception de chaque facture trimestrielle des cotisations sociales :

| 489000 Compte courant Administrateur | ||

| À 440000 Fournisseur |

Déclaration dans la fiche de paie salariale de l’administrateur d’un salaire classique équivalent au montant Brut/Net :

| 618000 Rémunération Administrateur | ||

| À 489000 Compte courant Administrateur |

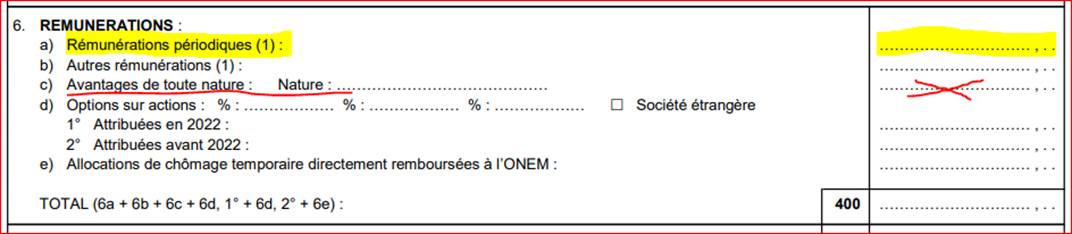

A faire une fois l’an au moins :

Ceci peut se faire soit à chaque mois ou au moins une fois l’an dans une fiche supplémentaire et doit bien viser la case « 6.a) » « rémunération périodiques » de la fiche 281.20 » !

*Attention donc de ne pas pointer les cotisations sur les fiches comme des ATN avec une destination de case « 6.c) » « Avantages de toutes natures » dans la case 281.20 (Voir schéma plus bas) !

Possibilité 2 :

C’est la méthode d’encodage la plus simple dans la pratique.

A la réception de chaque facture trimestrielle des cotisations sociales :

| 618000 Rémunération Administrateur | ||

| À 444000 Fournisseur |

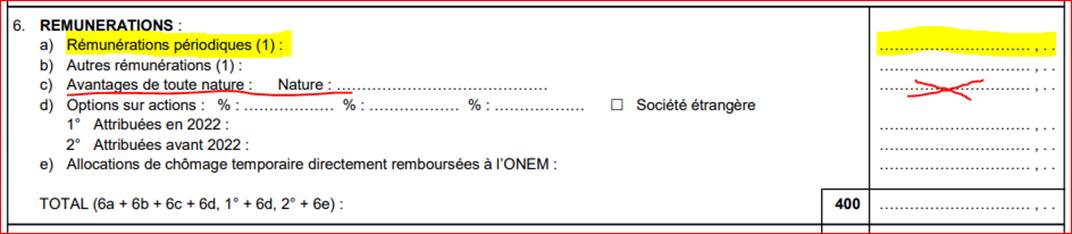

Ne déclarez pas les montants sur les fiches de paies courantes annuelles ni en ATN évidemment ni en rémunération classique et avant le délai imparti de l’année suivante, soit au moment de faire vos réconciliations comptables et fiscales (281.20).

Faites une fiche complémentaire 281.20 de « complément de rémunérations » du montant des 4 factures trimestrielles payées.

Notez que ce supplément de fiche doit être repris dans la case « 6.a) » « rémunération périodiques » !

Ne déclarez pas non plus les montants sur les fiches de paies courantes et annuelles dans la case « 6.c) » « Avantages de toutes natures » !

Conseil pour les fiches de Paie :

De la fiche de paie à la fiche 281.20

Au sein des fiche de paie, l’ATN doit être déclaré 60 jours après l’émission des options.

Dans ces conditions, il est important de placer dès l’émission des fiches cet ATN dans la bonne case pour que le montant se trouve de facto lui aussi au bon endroit dans la fiche 281.20

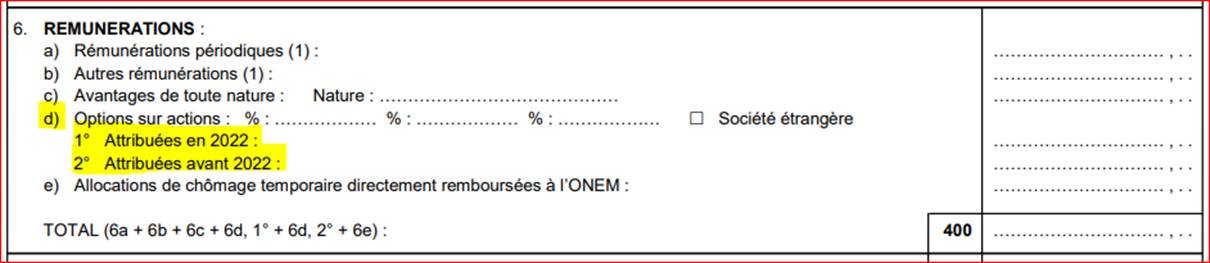

En effet, en fonction du moment d’attribution, il existe 2 possibilités dans la 281.20 de déclaration

*Exemple avec une déclaration de revenus de 2022 !

Il convient de déclarer les ATN en fonction de l’attribution des options sur actions, soit:

-En Janvier et février : il faut déclarer un « ATN Plan d’options » qui vise la case « 6. d) 2° » dans la 281.20 ;

-De mars à décembre) : il faut déclarer un « ATN Plan d’options » qui vise la case « 6. d) 1° » dans la 281.20

Vous pouvez donc suggérer au gestionnaire de fiche de paie de votre client de créer 2 codes différents ATN POA renommés comme suit :

-Avantage de toute nature : Options sur actions (déclaré en Janvier ou Février) >>> qui vise la case « 6. d) 2° » dans la 281.20

-Avantage de toute nature : Options sur actions (déclaré de Mars à Décembre) >>> qui vise la case « 6. d) 1° » dans la 281.20