Vous travaillez beaucoup et votre société réalise des bénéfices ?

Envie d’une rémunération (enfin) proportionnelle à vos prestations ?

Découvrez le Plan d’Options sur Actions de Call+.

- Solution de rémunération complémentaire (encore) plus avantageuse

- Revenus nets plus importants pour le dirigeant de l’entreprise

- Mécanisme d’optimisation financière légal et simple

- Encadré par un ruling fiscal

- Mise en place en collaboration avec votre comptable

L’attribution d’options sur actions est réglée par la loi du 26 mars 1999 relative au plan d’action belge pour l’emploi 1998.

* Ce ruling donne au demandeur la sécurité juridique car il lie tous les services du SPF Finances. En d’autres termes, tous les services du SPF Finances doivent le respecter. Source : https://www.ruling.be/fr

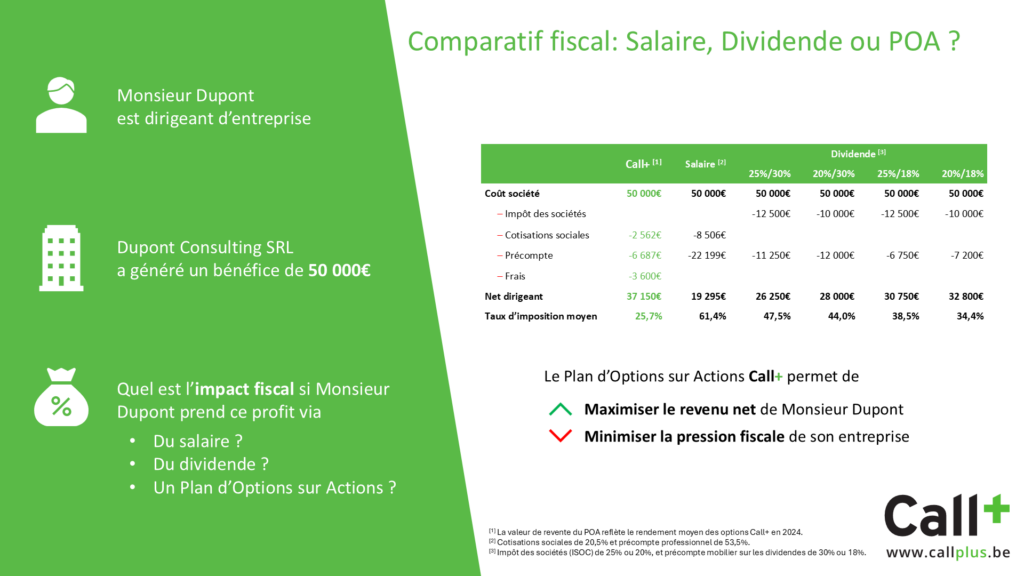

Le Plan d’Options sur Actions (POA)

Comment ça marche ?

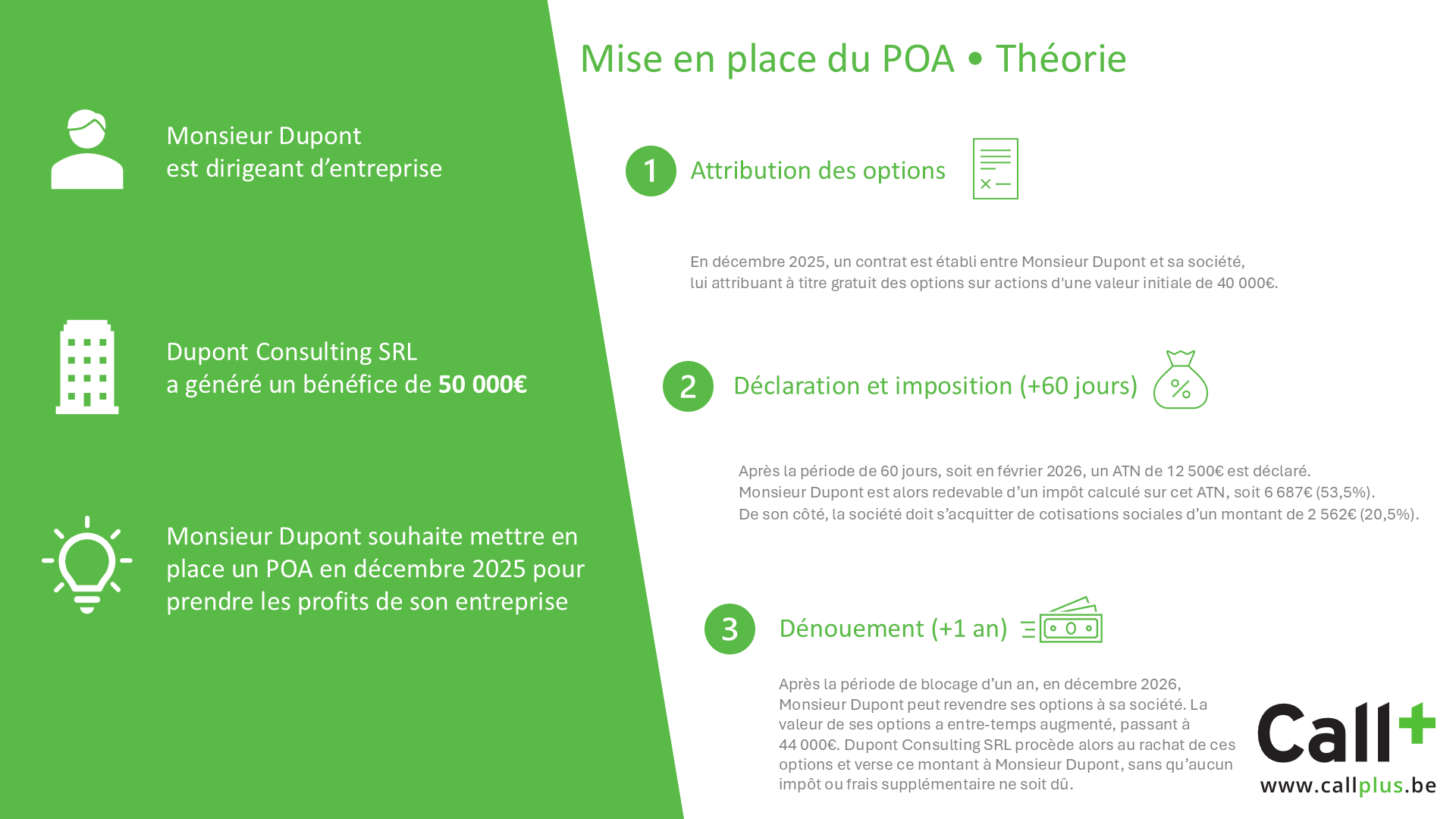

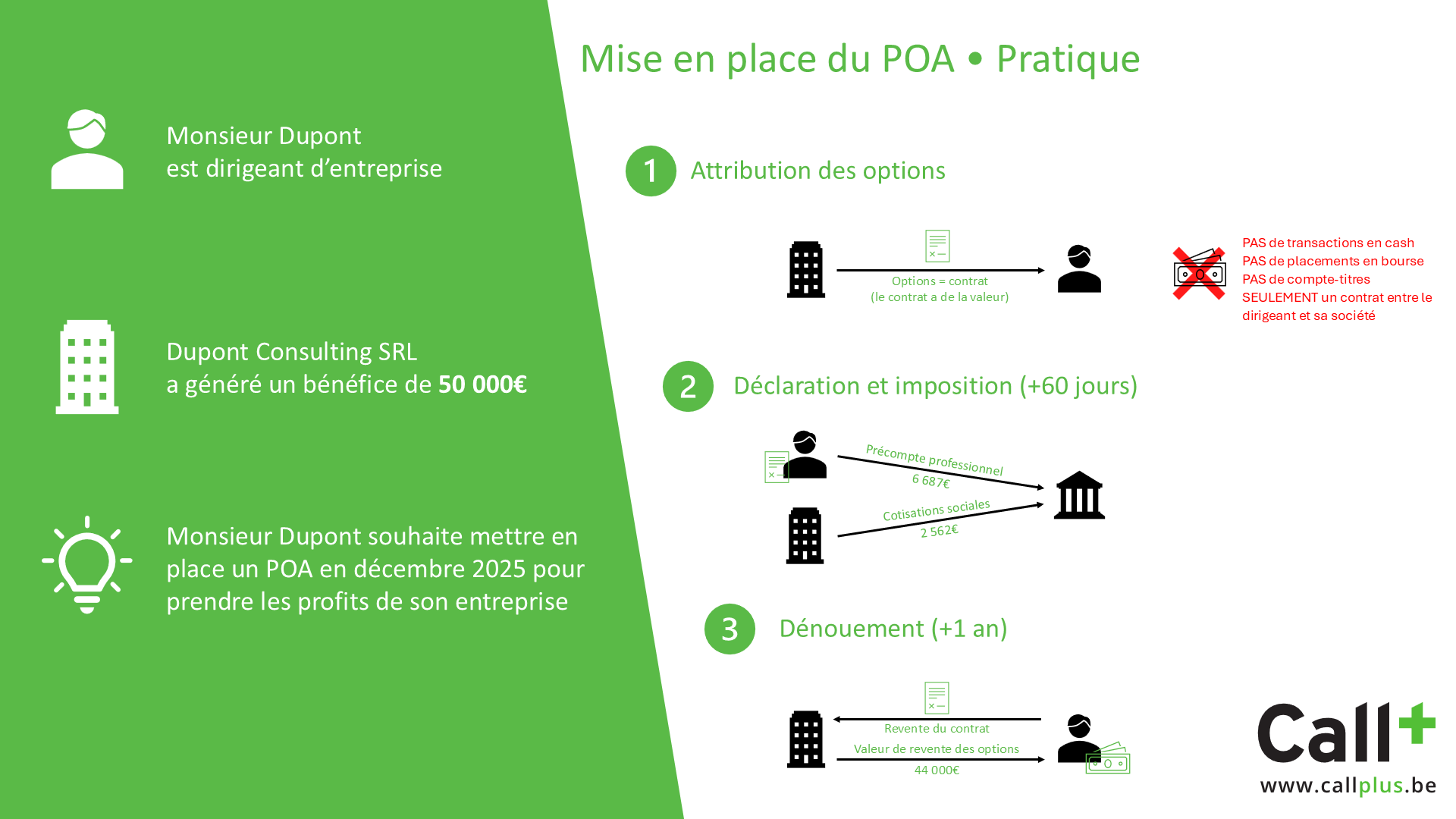

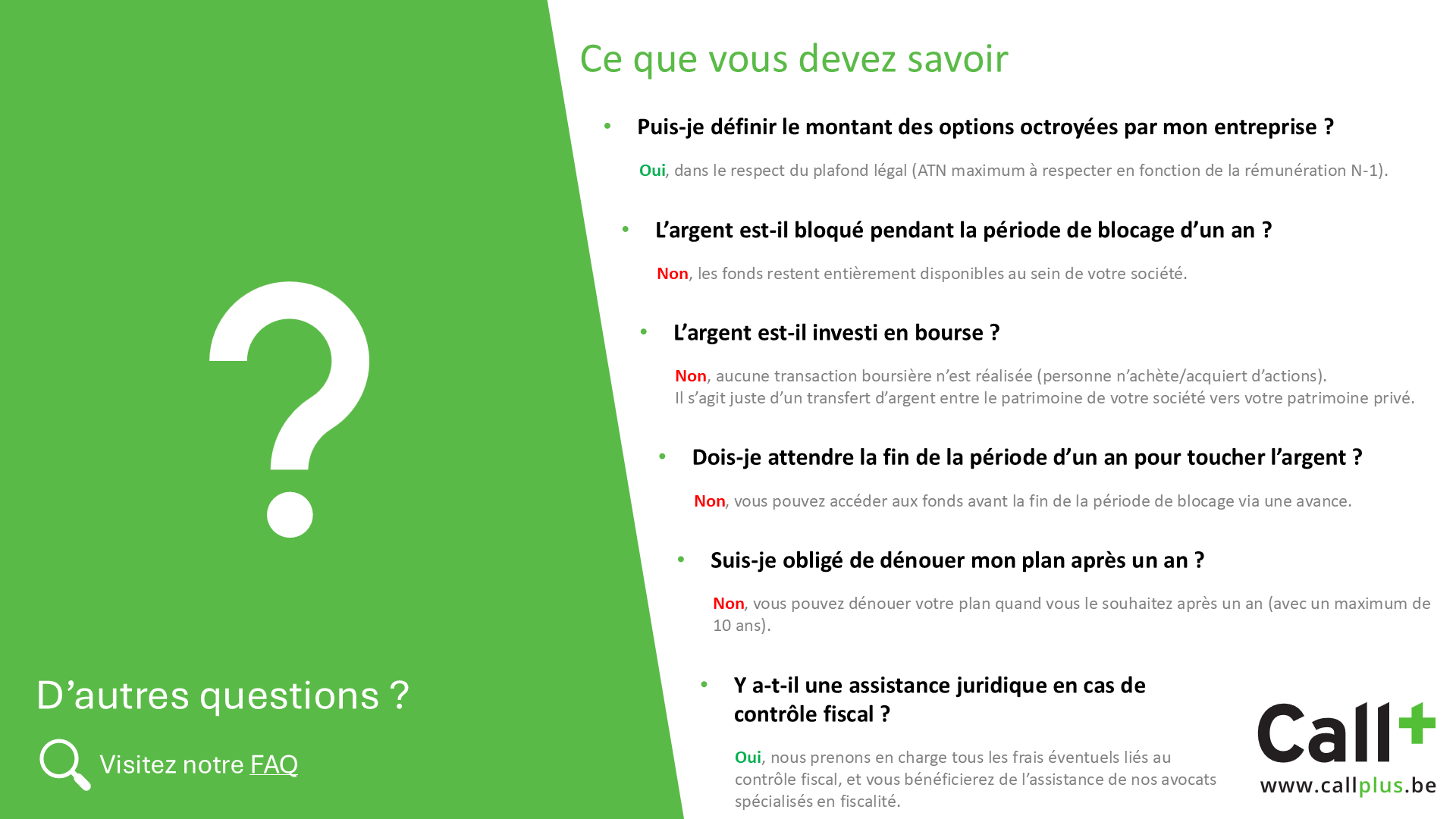

Le principe est simple : la société souscrit à des options sur actions et les offre à son dirigeant.

Le caractère « gratuit » de cette transaction donne lieu à un avantage de toute nature, au paiement d’un impôt et d’une éventuelle majoration de cotisations sociales.

Mais lorsque le dirigeant lève les options sur actions (au minimum après un an de détention), la valeur de cette vente lui revient sans plus subir ni impôts ni cotisations sociales.

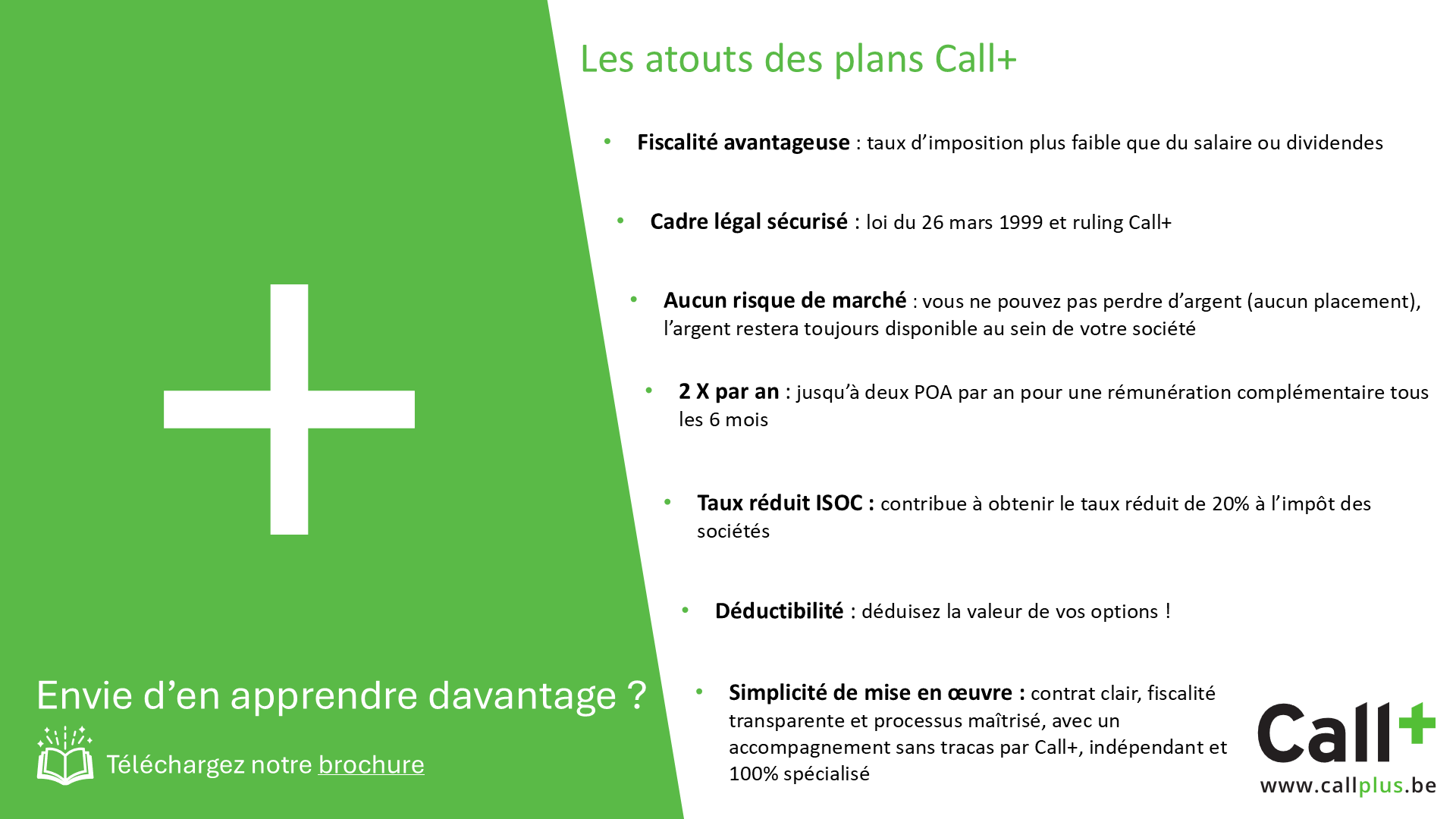

Vos avantages ?

- Rémunération complémentaire attrayante

- Taxation diminuée

- Technique d’optimisation financière encadrée légalement

- Ruling fiscal

Vous avez dit Call+ ?

Call+ propose une solution défiscalisée différente. Mieux pensée. Plus efficace.

- Ruling (décision anticipée du SDA). Aucune surprise fiscale.

- En collaboration avec votre comptable-fiscaliste. La personne la mieux placée pour parler de votre situation fiscale.

- Transparence totale sur le calcul de la valeur de l’option. Validé et audité par un cabinet externe.

- Un panier de sous-jacents optimal sélectionnés pour leur stabilité / performance

- Tarif tout compris. Peu importe le montant total des options cédées.

- Accompagnement complet de votre plan. Analyse, mise en œuvre et démarches juridiques.

FAQ

Contact

Un renseignement ? Un devis ? Faisons connaissance.

Nous vous guidons vers votre POA, la rémunération complémentaire par excellence.